Jak poznat důvěryhodného poskytovatele spotřebitelských půjček

Publikováno 19.03.2021

/ Aktualizováno 15.01.2025

Čas čtení 11 min

Spotřebitelské úvěry se díky postupné regulaci konečně alespoň přibližují standardu vyspělejších ekonomik. Poměrně přísné podmínky jsou nastaveny i jejich poskytovatelům, kteří musejí zdárně projít licenčním řízením, než je jim vůbec povoleno se na trhu se spotřebními úvěry vyskytnout. Díky tomu se dá důvěryhodnost poskytovatele opravdu rychle rozpoznat. Podívejme se, kde licenci najít, ale také co všechno musí důvěryhodný poskytovatel půjček mít na svých stránkách uvedeno. To jsou dva hlavní poznávací znaky důvěryhodnosti.

Klíčové informace

Důvěryhodný poskytovatel spotřebitelských půjček musí mít licenci od České národní banky (ČNB) a tato licence musí být viditelně uvedena na jeho webových stránkách.

Spotřebitelské půjčky jsou přísněji regulovány než podnikatelské půjčky, které mohou být poskytnuty kýmkoli a za téměř jakýchkoli podmínek.

Online půjčky podléhají stejným pravidlům jako půjčky uzavírané na pobočkách.

Webové stránky poskytovatelů půjček musí obsahovat zákonem vyžadované údaje, včetně kontaktních informací, údajů o licenci, informací o možnosti mimosoudního řešení sporů a dalších podrobností o poskytovaných úvěrech.

Jen pozor, všechno níže uvedené platí pouze a jedině ve světě půjček spotřebitelských! Vzít si však můžete i půjčku podnikatelskou. Jenže podnikatelské půjčky podléhají mnohem menší míře regulace, poskytnout je může kdokoliv a za téměř jakýchkoliv podmínek. Proto si vždy pohlídejte, že si berete úvěr spotřebitelský, když ho nechcete na podnikání (že jde o spotřebitelskou půjčku, musí být uvedeno jak v nabídce, tak ve smlouvě).

Co jsou půjčky spotřebitelské? a Co jsou půjčky podnikatelské?

Licence

Prvním a nejdůležitějším poznávacím znamením důvěryhodného poskytovatele spotřebních úvěrů je licence udělená Českou národní bankou (ČNB). Každý, kdo chce poskytovat spotřební půjčky, musí být registrovaný u ČNB a musí úspěšně projít licenčním řízením. Právě Česká národní banka je orgánem dohledu nad spotřebními úvěry, a to i těmi, které jsou poskytovány nebankovními společnostmi.

V rámci licenčního řízení se zkoumá soulad poskytovatele s požadavky zákona o spotřebitelském úvěru, a to včetně obchodních podmínek a smluv o spotřebitelských půjčkách, které pak poskytovatel podepisuje s žadateli o půjčku. Jakmile vám banka či nebankovka předloží smlouvu o spotřebitelské půjčce, můžete si být jistí, že prošla rukama úředníka ČNB a splnila podmínky vyžadované zákonem.

Abyste se vyvarovali podvodu s půjčkami, stačí si zjistit licenci ČNB. Žádné jiné pátrání nutné není. Licencovaný poskytovatel = důvěryhodný poskytovatel (spotřebitelských půjček). Zbývá jen vědět, kde licenci hledat. Naštěstí je to snadné a hlavně máte více možností.

Kde rychle ověřit, že má poskytovatel licenci od ČNB?

Každý z poskytovatelů spotřebních úvěrů musí mít vystaveno oprávnění (licenci) k jejich poskytování na viditelném místě na svých webových stránkách. Teď jistě namítáte, že si ho na své stránky může napsat, kdo chce a nachytat vás na podvodnou půjčku. To by se samozřejmě stát mohlo, a proto má ČNB vyvěšen veřejně dostupný seznam všech, kdo její licenci aktuálně mají (nebo ji v minulosti měli). No a vy si ji tu můžete ověřit.

Seznam samozřejmě spravuje ČNB, takže jej najdete na jejích stránkách, na tomto odkazu. Jakmile na něj kliknete, přenese vás to na úvodní stranu seznamů subjektů registrovaných a schválených ČNB. Tam nejprve opíšete číselný kód a kliknete na „Potvrdit“, ihned se pak dostanete na následovně vypadající stránku:

Obr. 1: Úvodní strana seznamů subjektů registrovaných a schválených ČNB

ČNB zjištění licence krok 1

Zdroj: ČNB, (po opsání a potvrzení šestimístného číselného kódu a kliknutí na „stav ke dni“), červené zvýraznění upraveno redakcí.

V menu vlevo (viz červený rámeček) je potřeba kliknout na položku „Stav ke dni“. To vás přesune do dalšího dialogu, ve kterém potvrdíte den, který vás zajímá (nejlépe ponechat současné datum). Pak stačí jen kliknout na „Provést“, viz následující obrázek:

Obr. 2: Celkový přehled počtu subjektů licencovaných ČNB k danému dni

ČNB zjištění licence krok 2

Porovnejte si půjčky od ověřených poskytovatelů

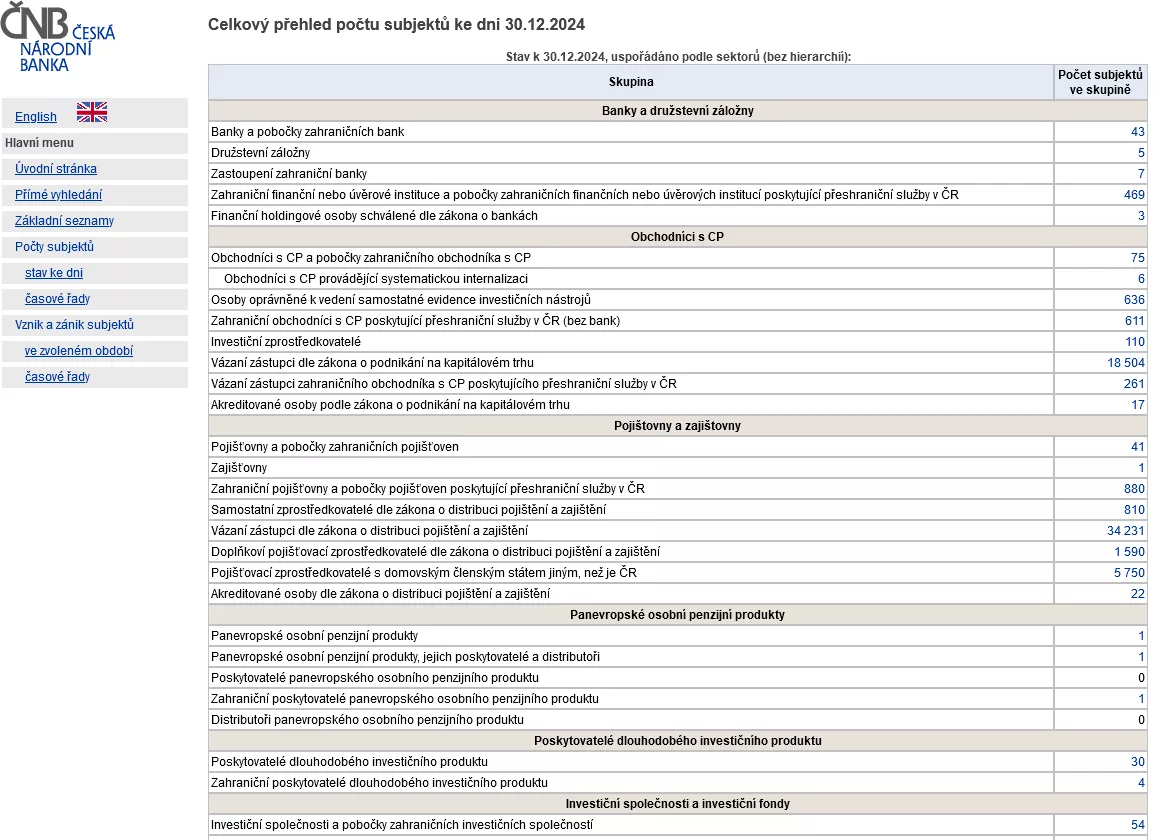

Porovnat nabídkyZdroj: ČNB, (po opsání a potvrzení šestimístného číselného kódu a kliknutí na „stav ke dni“), Po kliknutí na „Provést“ budete přeneseni do samotného seznamu všech registrovaných a licencovaných subjektů (viz obrázek 3). Jsou roztříděny do kategorií, přičemž hned na prvním řádku jsou Banky a pobočky zahraničních bank (k 30.12.2024 je jich v seznamu 43).

Obrázek 3: Celkový přehled počtu subjektů k vybranému dni

ČNB zjištění licence krok 3

Zdroj: ČNB, (po dříve uvedených krocích a po výběru data, ke kterému seznam zobrazit), Nebankovní poskytovatele spotřebitelského úvěru najdete ve stejné tabulce, ovšem až o hodně řádků níže, v sekci „Poskytovatelé a zprostředkovatelé spotřebitelského úvěru“ (ke konci roku 2024 je v seznamu 73 nebankovních poskytovatelů). Čísla jsou linkovaná, dá se na ně kliknout, a tím otevřít jmenovitý seznam všech licencovaných subjektů dané kategorie.

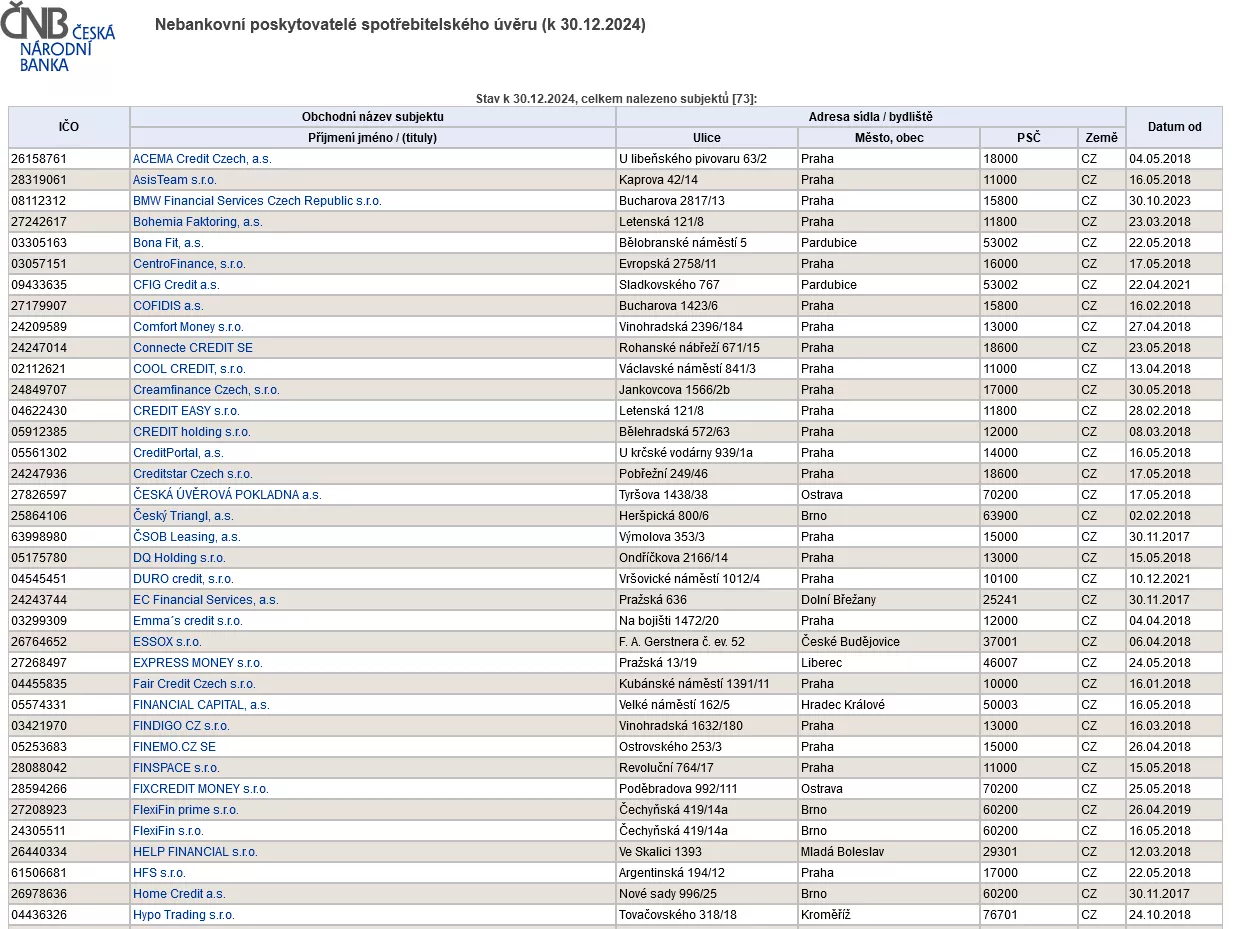

Tady je nutné upozornit, že seznamy jsou vedeny na jména samotných obchodních společností (poskytovatelů), nikoliv podle názvů webových stránek nebo půjček. Název obchodní společnosti najdete buď na stránkách poskytovatele v sekci „Kontakty“, nebo třeba v návrhu na smlouvu o spotřebitelském úvěru. Níže v obrázku 4 je ukázka ze jmenného seznamu nebankovních poskytovatelů spotřebitelských půjček.

Obrázek 4: Nebankovní poskytovatelé spotřebitelského úvěru (k 30.12.2024)

ČNB zjištění licence krok 4

Zdroj: ČNB, (po dříve uvedených krocích a po rozkliknutí počtu nebankovních poskytovatelů spotřebitelského úvěru)

Jako popis se to možná jeví složitě, ale ve skutečnosti jde o čtyři snadná kliknutí. Hned pod nebankovními poskytovateli narazíte i na nebankovní zprostředkovatele spotřebních půjček, a tady samozřejmě najdete i Bezvamoney.cz, název obchodní společnosti je Bezvafinance s.r.o.

Ale jak je to s půjčkami uzavíranými online? Jsou regulované stejně přísně jako ty na pobočkách? Na to se hned podíváme.

Online půjčky podléhají stejným pravidlům jako ty uzavírané na pobočkách

Vše, co jsme výše uvedli ohledně regulace spotřebitelských úvěrů, ohledně licencí a přísnějších podmínek fungování, platí jak o půjčkách pro spotřebitele uzavíraných osobně na pobočkách, tak pro ty, které uzavíráme online, na internetu.

Proto jsou důvěryhodné i všechny online půjčky, jejichž poskytovatele naleznete ve výše uvedeném seznamu České národní banky. Smlouva o půjčce uzavíraná na pobočce musí mít stejný základní obsah jako ta, která se uzavírá online. Mnoho poskytovatelů proto dokonce ani nemá kamennou pobočku, fungují čistě na internetu.

Porovnejte si půjčky od ověřených poskytovatelů

Porovnat nabídkyCo musí být uvedeno na webovkách každého z poskytovatelů?

Ať má poskytovatel kamenné pobočky, nebo funguje pouze online, vždy musí mít v papírové podobě na pobočce, anebo elektronicky na svých webových stránkách uvedeny zákonem vyžadované údaje, které si kdokoliv může kdykoliv v klidu pročíst. Jedná se o následující:

- kontaktní údaje, zejména poštovní adresa pro doručování, telefonní číslo, popřípadě adresa pro doručování elektronické pošty,

- údaje o registru, kde je možno ověřit oprávnění k činnosti, a údaje o orgánu dohledu,

- údaje o interním mechanismu vyřizování stížností,

- údaje o možnosti mimosoudního řešení sporů prostřednictvím finančního arbitra,

- obecné informace o procesu poskytování spotřebitelského úvěru, někdy i o nahlížení do registru

- zda je poskytována rada podle § 85 odst. 1,

- účel použití spotřebitelského úvěru,

- formy a podmínky zajištění, pokud je vyžadováno,

- příklady možné doby trvání úvěru,

- typy dostupné úrokové sazby,

- zda je nabízen spotřebitelský úvěr v cizí měně,

- reprezentativní příklad celkové výše úvěru, celkových nákladů, celkové částky splatné spotřebitelem a roční procentní sazby nákladů,

- případné další náklady,

- možnosti splácení,

- informace, zda splácení podle uzavřené smlouvy zaručuje splacení celkové výše spotřebitelského úvěru,

- podmínky předčasného splacení,

- případný požadavek na ocenění nemovité věci,

- informace o povinnosti uzavřít smlouvu o doplňkové službě (např. pojištění),

- upozornění na důsledky nedodržení závazků souvisejících se smlouvou o úvěru (zde se jedná o poplatky a smluvní úroky, nehledejte tu obecné info o případné exekuci nebo insolvenci). Ale rozhodně si přečtěte, co dělat, když zjistíte, že nebudete mít na splátky!)

Jestliže najdete u poskytovatele spotřebitelských půjček všechny výše uvedené informace, ale zejména jestliže jeho samotného najdete na stránkách ČNB v seznamu licencovaných poskytovatelů, můžete mít naprostou jistotu, že jde o poskytovatele důvěryhodného. Znovu však zopakujme, že to platí jen u úvěrů spotřebitelských, nikoliv těch na podnikání.

Zdroje: Zákon o spotřebitelském úvěru / ČNB

Autor:

Další články, které by vás mohly zajímat:

12.05.2026

Litujete půjčky sjednané online? Brzy ji zrušíte na pár kliknutí

Uzavřeli jste online půjčku a chcete couvnout? Brzy to půjde snadno – bez dopisů i bez návštěvy pobočky. Nový zákon totiž změní pravidla hry.

25.03.2026

Půjčka pro dlužníky: kdy má smysl, jaká je nabídka a podle čeho vybírat

Půjčka pro dlužníky může být záchrana i past — záleží na situaci. Zjistěte, kdy si půjčit, kdy refinancovat (konsolidovat) a kdy raději zavolat dluhové poradně

10.03.2026

Půjčka bez registru je jen lákavý název drahé půjčky

Banka vás odmítla, nezbývá než půjčka bez registru? Na takové úvahy pozor! Přečtěte si, co riskujete s půjčkou bez registru, kolik stojí a jaké má podmínky