Stavební spoření – má smysl si ho zakládat?

Publikováno 05.12.2016

/ Aktualizováno 15.07.2024

Čas čtení 15 min

Pro některé přežitek z přelomu století, pro jiné snadná cesta k výhodnému úvěru s pevnými podmínkami splácení a s cenou často nižší než u hypotéky. Nově jsou stavební spořitelny ještě i poradenskými středisky pro pomoc s vyřízením dotací na úsporné bydlení a zelené technologie. Role stavebního spoření na českém trhu opravdu ještě neskončila.

Klíčové informace

Stavební spoření má smysl pro toho, kdo si zde bude půjčovat na bydlení

Stavební spoření nemá smysl coby prostředek pro zhodnocení úspor

Ze stavebního spoření můžete získat dvě formy úvěru na bydlení

Stavební spořitelny nově pomáhají s dotacemi na úsporné bydlení

K čemu bylo vymyšleno stavební spoření?

V současné době působí na českém trhu pět stavebních spořitelen, které se od sebe logicky liší spíš minimálně.

Smyslem stavebního spoření je podporovat spoření fyzických osob za účelem využití (i zde vypůjčených) peněz k nákupu, výstavbě, rekonstrukci či menší opravě nemovitosti určené k bydlení, dále některého jejího vnitřního vybavení a také prvků v jejím nejbližším okolí.

Díky tomuto opatření stát podporuje své občany, aby si zajistili to nejdůležitější, co během pracovního života, ale pak zejména v důchodovém věku, budou nejvíce potřebovat – vlastní bydlení.

Levnější úvěry mohou stavební spořitelny poskytovat právě díky u nich naspořeným prostředkům ostatních klientů. Úročí je jen minimálně, a tak mají levný zdroj financí pro úvěry dalším těm, kdo si ze stavebního spoření půjčují. I proto je každá půjčka od stavební spořitelny podmíněna existencí stavebního spoření. Aby se klientům spoření alespoň trochu vyplatilo, jsou ke stavebnímu spoření připisovány státní příspěvky.

Jak to funguje?

Zájemce o stavební spoření uzavře se stavební spořitelnou smlouvu o stavebním spoření na určitou cílovou částku.

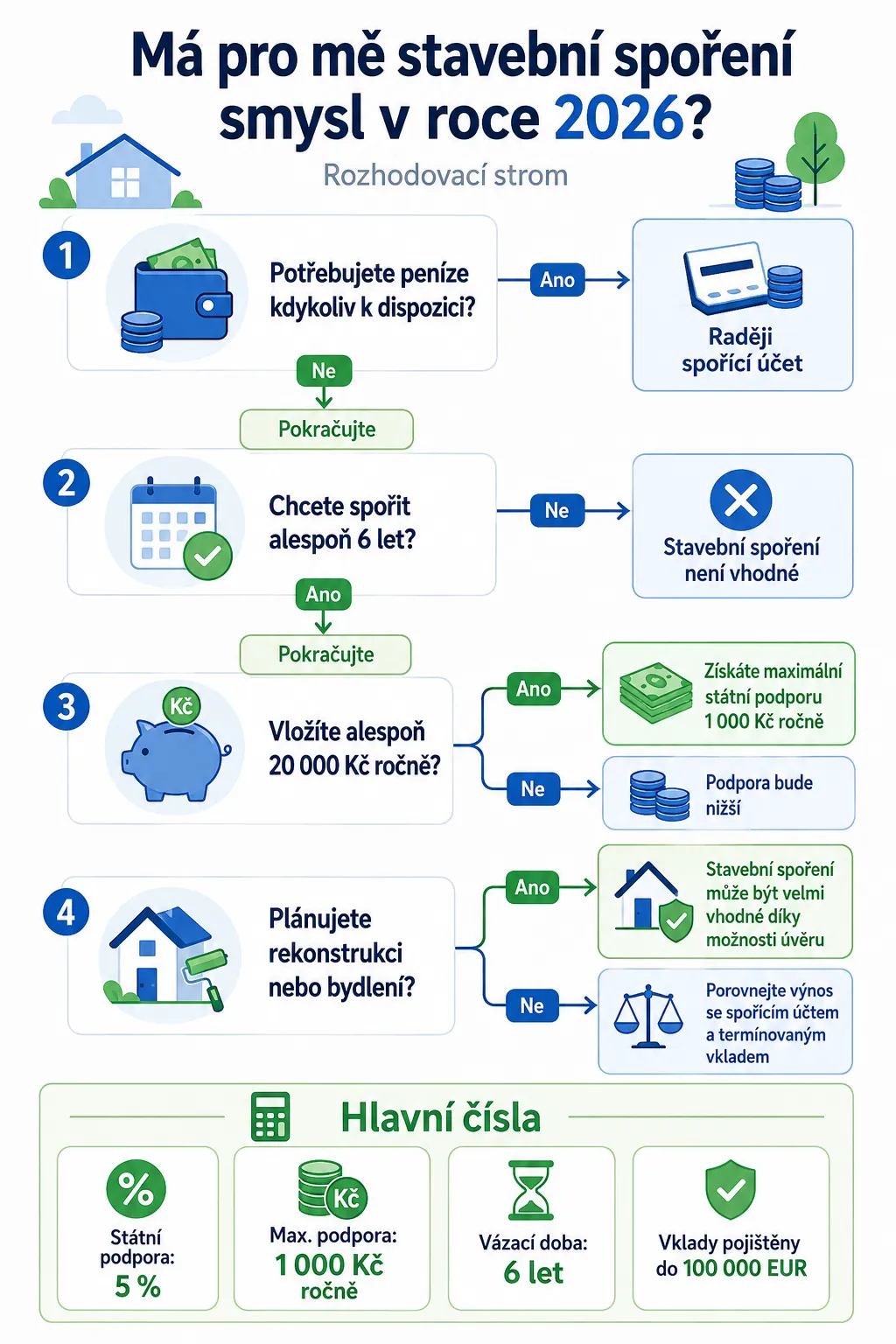

Doba trvání smlouvy o stavebním spoření je minimálně šest let. Maximální délka trvání smlouvy není omezena.

Spořitelny však hlídají dosažení cílové částky spoření. Některé, jakmile klient cílovou částku naspoří, smlouvu vypoví, jiné dají pokutu, někde lze cílovou částku navýšit.

Uzavření smlouvy je zpoplatněno, navýšení cílové částky také. Poplatek je většinou určován procentní sazbou z cílové částky. Jakmile je smlouva uzavřená, klient začíná spořit. Jestliže spoří podle pravidel, získá státní podporu.

Jaké jsou výnosy ze stavebního spoření?

Stavební spoření má dva výnosy.

- Prvním je úrok z částky uložené na účtu stavebního spoření. Ten není nijak slavný, málokdy dosáhne na sazbu na spořicím účtu nebo výš.

- Svou roli tu proto hrají již zmíněné příspěvky od státu. Vyplácejí se jednou ročně na základě částky naspořené během posuzovaného roku, přičemž rozhodným dnem je vždy 31. prosinec.

Připravili jsme pro vás: Jak začít s tvorbou základních finančních rezerv?

Příklad: Když za rok vložíte 20 000 Kč, získáte státní podporu 1 000 Kč. Když vložíte 12 000 Kč, dostanete 600 Kč. Částka nad 20 000 Kč už státní podporu za daný rok nezvýší, ale za určitých podmínek se může převést pro výpočet podpory v dalším roce. Proto se u stavebního spoření často doporučuje hlídat hlavně hranici 20 000 Kč ročně.

Peníze lze vkládat jednou ročně, během roku je zhodnotit jinde

Díky systému jednorázového připisování státního příspěvku se dají ukládat peníze na účet u stavební spořitelny pouze jednou ročně, ke konci kalendářního roku. Tím se sice klient připraví o výnosy ze smluvené úrokové míry ze svého vkladu, zůstane mu však státní podpora, dnes maximálně 1 000 Kč za rok.

Během roku se dají peníze zhodnocovat výhodněji, pomocí jiného finančního nástroje. To je dobrá zpráva pro všechny, kdo plánují úvěr ze stavebního spoření, ale nechtějí akceptovat nízké zhodnocování pravidelně zasílaného vkladu.

6 let spoření, s poplatky a se zdaněním výnosů

Velkou nevýhodou stavebního spoření je časová vázanost: celých 6 let. Na peníze nelze během této doby beztrestně sáhnout – vybrat si svůj vklad. Pokud peníze nutně potřebujete a smlouvu o stavebním spoření ukončíte dříve, přijdete o státní podporu, která již byla v předchozích letech k účtu připsaná (stejně, jako je tomu u penzijního spoření).

K tomu počítejte s poplatky uzavření smlouvy o stavebním spoření a za vedení účtu. Z úrokového výnosu se navíc odvádí 15% srážková daň. Obyčejný spořicí účet může (za účelem spoření) posloužit lépe.

Stavební spoření nikdy nepovažujte za garantovanou investici. Je to spoření, nikoliv investice, inflaci téměř nikdy neporazí.

Chcete-li sobě nebo dětem “spořit” finanční prostředky do budoucna, využijte investice ve vyvážené strategii, a na delší horizont i ve strategii dynamické. Podívejte se, jak se od sebe investiční strategie liší

Nesporné výhody stavebního spoření jsou ty úvěrové

Pro klienty stavebního spoření je rozhodujícím momentem snadná dostupnost úvěrů s neměnnou úrokovou sazbou a s úroky odčitatelnými ze základu daně z příjmů. Řádný úvěr ze stavebního spoření má ale několik podmínek.

Těmi jsou:

- minimálně dvouletá doba spoření (podmínka daná zákonem č. 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření)

- naspoření určitého procentního podílu cílové částky (stanovují stavební spořitelny),

- dosažení dané hodnoty hodnotícího čísla (dle výše naspořené částky a tempa spoření – také stanovuje stavební spořitelna)

- dostatečná bonita klienta a

- v některých případech i ručitel nebo zajištění úvěru nemovitostí.

Jakmile všechny podmínky splníte, máte na úvěr ze stavebního spoření dokonce nárok. Jinými slovy: stavební spořitelna vám jej musí poskytnout. Nižší úvěry se obejdou bez ručitele.

Účelová vázanost vypůjčených peněz

Všechny úvěry ze stavebního spoření jsou účelově vázané – na bydlení.

Každá stavební spořitelna má svůj seznam věcí, které lze z jejího úvěru zafinancovat. Vždy se jedná o nemovitost k bydlení a pevně s ní spojené součásti, včetně těch na pozemku okolo stavby.

Především při rekonstrukci si můžete z části úvěru zaplatit i vybavení do domu/bytu. Připomeňme, že například koupelna a kuchyně se považují za pevnou součást bytu, na ně se úvěr ze stavebka vztahuje vždycky. Ale jinak je tomu u koberců nebo nábytku: tady je nastavení individuální.

Meziúvěr už tak výhodný není

Pokud nesplníte některou z podmínek k poskytnutí úvěru, můžete zažádat o takzvaný překlenovací úvěr neboli meziúvěr. Zažádat o něj lze kdykoliv a slouží k překlenutí doby do přidělení klasického úvěru.

Proto: během splácení meziúvěru musíte také spořit, a tím se postupně dopracovat na úroveň požadovanou v podmínkách řádného úvěru. Jakmile jej stavební spořitelna přizná, splatí se s jeho pomocí úvěr překlenovací a pak splácíte již jen úvěr běžný, vždycky cenově (i výpočtem) výhodnější.

Meziúvěr časově rychle dostupný a může v některých případech pomoci překlenout situace, které byste s jiným financováním řešit nemohli.

Poradí vám s dotacemi na úsporné bydlení

Stavební spořitelny dnes neslouží jen ke spoření a úvěrům. Od roku 2024 se výrazně zapojily také do poradenství k dotačním programům, zejména k energeticky úsporným rekonstrukcím. Klient tak může na jednom místě řešit dotaci, vlastní zdroje i případný úvěr na dofinancování rekonstrukce.

Díky tomu můžete získat finanční podporu státu, bude vám proto stačit nižší úvěr. Vedle snížení splátek úvěru (o částku dotace) se vám navíc sníží i náklady na energie.

Po skončení spoření jsou peníze vaše - a bez účelu

Jakmile uplyne minimální doba trvání smlouvy o stavebním spoření, můžete naspořené peníze, včetně státní podpory, vybrat a použít je jakkoliv.

Smlouva o stavebním spoření zaniká výpovědí (výběrem peněz) nebo splacením úvěru.

Sjednání na pobočce, ale i online

Ještě donedávna se stavební spoření dalo vyřídit jen na pobočkách. Stavební spořitelnou jdou ale s dobou, už i ony nabízení sjednání stavebního spořeního online. Jak probíhá a co k němu budete u jednotlivých spořitelen potřebovat, se dozvíte v tomto článku.

Takže: má smysl si zakládat stavební spoření?

Odpovědi jsou dvě:

- ano, má - pakliže si plánujete si u stavební spořitelny vypůjčit na bydlení

- ano, má - pokud si k půjčce na bydlení chcete také nechat pomoct s dotacemi

- ne, nemá - pokud si na bydlení půjčovat nebudete.

Malé shrnutí a několik tipů k využití stavebního spoření

Stavební spoření se vyplatí jako budoucí pomoc s financováním bytových potřeb a cesta ke snadnému vyřízení dotací na úsporné bydlení. Čistě jen spořicí nástroj to rozhodně není, už vůbec ne na delší období. Na horizontu delším než 3 - 5 let byste se měli zaměřit na investice, nikoliv na spoření.

Na stavební spoření je povoleno si odkládat pravidelně, nepravidelně, ale třeba i jen jednou ročně. O tom, zda dostanete státní podporu, rozhoduje stav účtu ke 31. prosinci daného roku (nebo ke dni výpovědi smlouvy).Po uplynutí minimální doby spoření jsou naspořené peníze, včetně úroků a státní podpory, vaše. Použít je můžete jakkoliv.

Po splnění podmínek stanovených zákonem a stavební spořitelnou, má klient nárok na úvěr s pevnou cenou i podmínkami splácení. Úroková míra je v tomto případě výhodnější než u spotřebitelských úvěrů, často je i nižší než u hypoték. Do určité částky netřeba ani ručitele a ani zajištění nemovitosti. Peníze jsou ovšem účelově vázané.

I při nesplnění daných podmínek lze čerpat úvěr - v podobě meziúvěru. Ten je ale výhodnější pro spořitelnu než pro vás. Na řádný úvěr vás spořitelna přesune, až splníte podmínky pro jeho čerpání.

Často kladené otázky

Vyplatí se stavební spoření i bez úvěru?

Může se vyplatit, pokud chcete bezpečně spořit přibližně 6 let, využijete plnou státní podporu a vyberete nabídku s nízkými poplatky nebo bonusem. Nevyplatí se ale jako krátkodobá rezerva ani jako produkt, kam chcete dávat peníze bez jasného časového horizontu.

Kolik posílat na stavební spoření měsíčně?

Pro maximální státní podporu stačí vložit 20 000 Kč ročně. Prakticky to odpovídá zhruba 1 667 Kč měsíčně, běžně se doporučuje 1 700 Kč měsíčně.

Co se stane, když smlouvu ukončím dříve než po 6 letech?

Dostanete zpět své vklady a úroky po zdanění, ale zpravidla přijdete o státní podporu. Výjimkou může být situace, kdy čerpáte úvěr ze stavebního spoření a prostředky použijete na bytové potřeby.

Je stavební spoření lepší než spořicí účet?

Záleží na konkrétní nabídce a na tom, jak dlouho chcete spořit. Spořicí účet je flexibilnější. Stavební spoření může mít zajímavější výnos při šestiletém horizontu, státní podpoře a bonusech, ale peníze nejsou tak dostupné.

Autor:

Další články, které by Vás mohly zajímat:

17.06.2025

Srovnání spořicích účtů v Česku – kdo letos nabízí nejvyšší úrok?

Úrokové sazby spořicích účtů klesají, ale stále lze získat přes 4 %. Která banka dává nejvyšší úrok a jaké podmínky musíte splnit? Kde se úroku vůbec nedočkáte?

14.11.2020

Pro stavební spoření už nemusíte na pobočku. Vše si zřídíte sami online

Obliba stavebního spoření roste a díky digitalizaci bankovních produktů nabízí všechny stavební spořitelny možnost sjednat si stavební spoření online.

19.04.2018

Kde si spořit, aby vklady byly garantované?

Spořit si na horší časy, to je snad přímo povinností každého z nás. Bez finančních rezerv se žije velmi těžce, protože každá nečekaná příhoda dost komplikuje situaci.