Češi a přímé bankovnictví

Publikováno 26.08.2020

Pokud by někdo před 15 lety zavřel ze dne na den velkou část obchodů a všechny banky, byl by to neuvěřitelný zásah do našich životů. V roce 2020 je to situace, se kterou jsme se dokázali poměrně snadno vypořádat. Jak by taky ne? Náš život se z velké části přesunul do virtuálního světa a spoustu činností řešíme online – nakupování, zábavu, bankovnictví i pojištění. Elektronické bankovnictví v současnosti využívá téměř každý Čech (97 %) s internetem a v přístupu do něj roste také obliba mobilních aplikací. Jaké kanály přímého bankovnictví využíváme nejčastěji pro styk s bankou a co vše při obsluze našich financí můžeme dělat online?

Co je to přímé bankovnictví

S rozvojem nových technologií úzce souvisí také rozvoj nových produktů v oblasti bankovnictví a pojišťovnictví. Banky i pojišťovny nabízejí velké množství produktů tzv. přímého bankovnictví. Jedná se o služby, díky kterým mají klienti možnost komunikovat s bankou bez nutnosti osobní návštěvy. Vše probíhá prostřednictvím počítače či mobilního telefonu a internetu. „Současná koronavirová pandemie výhody takového vzdáleného přístupu do banky nejen z domova, ale prakticky odkudkoli a kdykoli, jen podtrhla,“ uvádí pro portál idnes.cz Michal Mošnička, analytik společnosti Scott & Rose.

Nejvyužívanějšími kanály přímého bankovnictví jsou internetové a mobilní bankovnictví. Mnoho klientů využívá stále ještě telefonické (telefonní) bankovnictví. Klient komunikuje po ověření buď s automatizovaným hlasovým systémem, kde lze zjistit informace o produktech, zůstatcích, zadávat příkazy a jiné, nebo komunikuje přímo s telefonním bankéřem.

Internet banking

Internet banking neboli internetové bankovnictví umožňuje klientům komunikovat s bankou pomocí internetu z jakéhokoli místa na světě. Stačí k tomu počítač (může být také chytrý telefon), připojení k internetu a internetový prohlížeč. Výhodou je nepřetržitý přístup a snadná obsluha. Klient může provádět sám řadu operací jako např. zadávání trvalých či jednorázových příkazů, zřizování či rušení termínovaných vkladů, spořících účtů, nákup podílových fondů, blokace karty, kontrolu platební historie, zřízení dalších úvěrových produktů apod.

Mobilní bankovnictví

Smartbanking neboli mobilní bankovnictví se pro řadu Čechů stalo běžnou součástí života. Považujeme za samozřejmost mít své finance v bance kdykoli na dosah. Základem je tzv. chytrý telefon (smartphone) a mobilní aplikace konkrétní banky. Dnes je možné pomocí bankovní aplikace kontrolovat své účty, pomocí QR kódů hradit faktury, vyhledávat na mapě bankomaty a pobočky bank, provádět platby, nastavovat trvalé příkazy a inkasa. Aplikace vám dokáže zobrazit kurzy měn, spravovat karty, získávat další bankovní produkty online či sjednávat pojištění ke kartě.

Češi a přímé bankovnictví

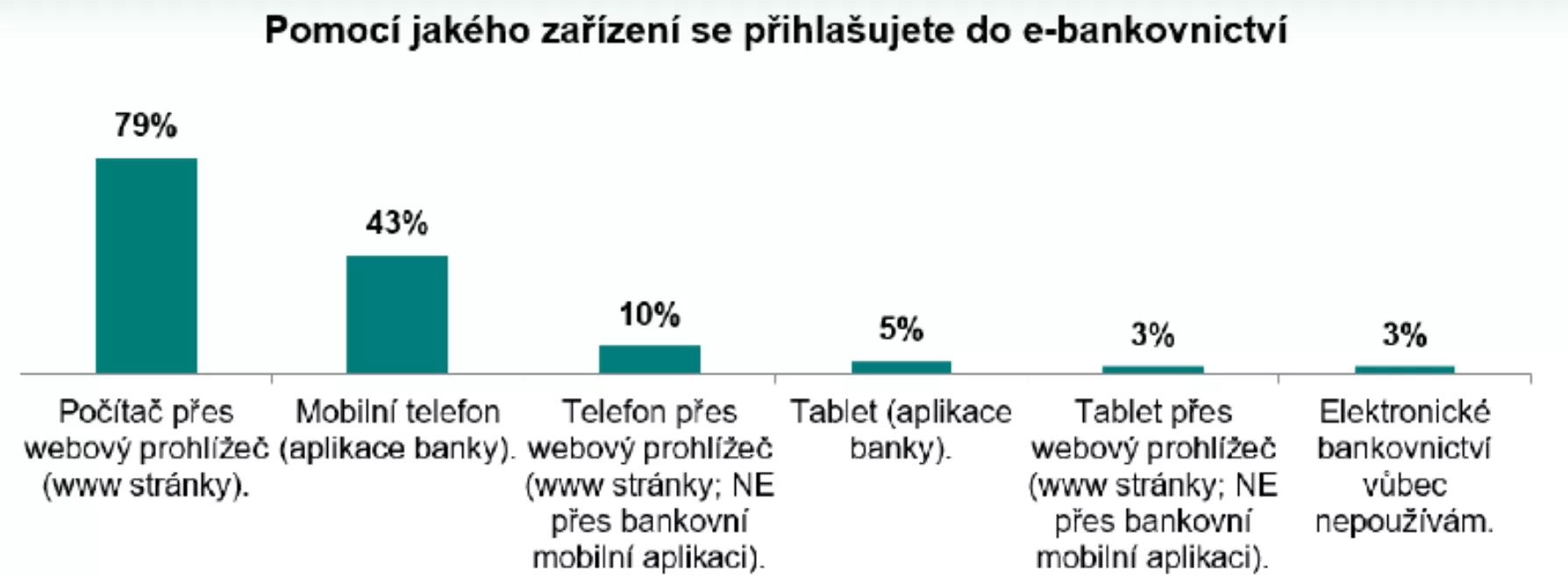

Z průzkumu agentury SC&Cu pro Českou bankovní asociaci (ČBA) vyplývá, že elektronické bankovnictví už využívají skoro všichni (97 %) uživatelé internetu. K účtu přistupují převážně přes webový prohlížeč v počítači, roste poměrně významně také přístup přes bankovní aplikaci v mobilním telefonu. Průzkumu se zúčastnilo 1010 uživatelů internetu ve věku od 18 do 79 let. „Popularita ale stoupá i mobilním aplikacím. Za poslední rok se počet uživatelů mobilního bankovnictví zvýšil o 8 procentních bodů. V souvislosti s přihlašováním do mobilních aplikací svých bank klienti stále častěji dávají přednost ověřování pomocí biometrických prvků před dříve standardními uživatelskými hesly a PINy. Biometrie je obecně považována za poměrně spolehlivý bezpečností prvek, navíc jde o rychlejší a pohodlnější způsob přihlášení,“ uvedl Tomáš Hládek, poradce ČBA pro platební styk a digitalizaci.

Obr. 1 Pomocí jakého zařízení se přihlašujeme do e-bankovnictví

Graf - Pomocí jakého zařízení se přihlašujeme do e-bankovnictví

Zdroj: ČBA

Se svým bankovnictvím jsme spokojeni

Podobně jako v loňském roce, i letos je velká část populace se svým elektronickým bankovnictvím spokojena. S klasickým internetovým bankovnictvím s přihlášením přes webové stránky je spokojeno 61 % dotázaných, 60 % respondentů je spokojeno také s mobilní aplikací. Zbytek nejčastěji zmiňoval složité přihlašování a složitou autorizaci plateb (více na počítači), složité vyhledávání konkrétních plateb, krátkou transakční historii, ale i časté výpadky či nepřehledné ovládání.

Průzkum také potvrdil, že bankovní aplikaci využívají klienti spíše k jednoduchým operacím, ty složitější řeší raději na počítači (větší obrazovka a možnosti úpravy textu). Mobilní bankovnictví lidé navštěvují častěji než klasické internetové přes počítač. Zatímco do aplikace se 27 % uživatelů přihlašuje denně, na webu je to jenom 11 %. Největší část lidí – shodně 40 % - chodí do mobilního i internetového bankovnictví několikrát týdně.

Po čem toužíme? Využívání služeb státu

Podobně jako v loňském průzkumu nejčastěji dotazovaní zmiňují, že by uvítali možnost využívat online služeb státu. Splnit by se nám to mohlo už v příštím roce, kdy mají banky nabídnou online přístup k úřadům podobně jednoduše, jako se přihlašujeme do internetového bankovnictví.

Zdroje: ČBA, finance.cz, idnes.cz

Autor:

Další články, které by vás mohly zajímat:

10.04.2024

Chybně odeslaná platba: Co dělat a jak předejít omylům

Jak řešit a předcházet chybně odeslaným platbám? Co dělat, pokud peníze omylem zamíří na špatný účet a jak předejít chybám při jejich odesílání.

25.01.2024

Bankovní identita: snadní a rychlá identifikace na internetu

Co je bankovní identita, jak se využívá a u které banky ji získáte? Jak si vyřídit BankID a jak se o ni starat? Kde se dá BankID využít a může ji někdo ukrást?

23.03.2021

Podnikatelský účet 2024 - co nabízí, kdy ho musí OSVČ mít a které firmy ne?

OSVČ bankovní účet - jaké výhody vám nabídne a jakým nevýhodám s ním budete muset čelit? Kdy si ho musí OSVČ založit a které firmy ho mít nemusejí?